开云体育流动性不断改善撑持短端债市发扬强于长端-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

近期股债“跷跷板”行情延续,计谋预期偏强重迭股市不断走强,债市状貌仍然受到明显压制。短期债市进一步上步履能不及,风险偏好仍主导行情走势。上周跟着棚改预期被证伪开云体育,重迭经济数据进一步考据需求转弱预期,债市一度出现反弹,但后半周计谋预期再起,重迭工信部泄露十大行业稳增长决策行将出台的音书,令“供给侧结构性转换”预期再度升温,债市再度走弱。

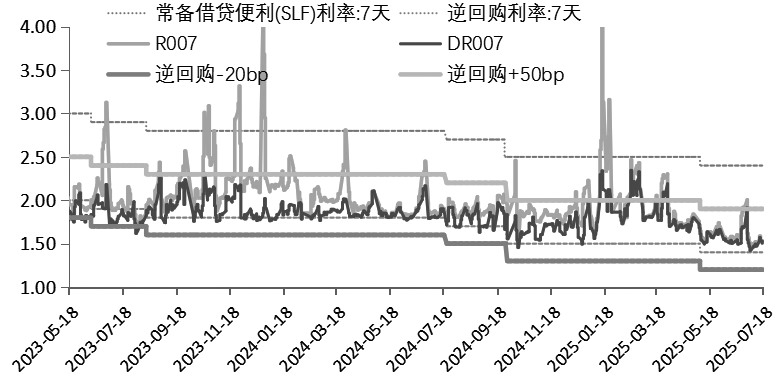

图为央行纯真调节短期流动性(%)

税期影响迟缓消退,流动性不断改善撑持短端债市发扬强于长端。从央行公开商场看,上周央行不断大额净投放对冲税期资金需求,重迭14000亿元买断式逆回购投放,资金面转松,商场利率有所回落,撑持短端债市发扬。但跟着资金面转松,央行净投放减量,骄贵出央行纯真进行短期流动性调节的气魄,展望税期事后资金面将督察均衡景况。

往后看,债市压力有所加大,“反内卷”等计谋将撑持价钱端弹性翻开,也标记着计谋主张迟缓从稳内容增长转向稳格式增长,有望酿成“价钱晋升→企业盈利→住户收入提高”的积极轮回,翻开内生动能弹性。7月18日国新办新闻发布会表态骄贵计谋落地加速,工信部指出实验新一轮钢铁、有色金属、石化、建材等十大重点行业稳增长使命决策,推动重点行业效劳调结构、优供给、淘汰过时产能,具体使命决策将在近期陆续发布。相干计谋落地加速或对债市酿成不断的压制。

但从中弥远角度看,计谋从“预期层面→内容落地→价钱和内需回升”的传导旅途仍具有一定的不细则性。现时计谋预期偏强推动风险偏好回升,是压制债市状貌的干线逻辑,而跟着后续经济增长压力的迟缓显现,商场将再度重回基本面来往逻辑。经济基本面主张未变仍将决定中弥远债市走向。

一方面,城市更新并非“棚改2.0”。行为中国最高规格的城市发展计谋制定会议,中央城市使命会议时隔十年再度召开,定调城市使命主张。商场对“棚改2.0”的预期狠恶,但我国城镇化还是从“快速增弥远”转向“相识发缓期”,城市发展重点需要从“大限制增量延迟”向“存量提质增效”转机。改日的发展主张为城市更新,稳步鼓舞城中村纠正和危旧房纠正,更强调安全。

中国城市发展模式发生了根人道的颐养,这是基于经济发展阶段、东说念主口结构变化及资源环境不断的意志。城市更新有望进一步夯实房地产投资底部,但城市更新不等同于“棚改2.0”,在高质料发展的条目下,地产逆周期定位或难再现。

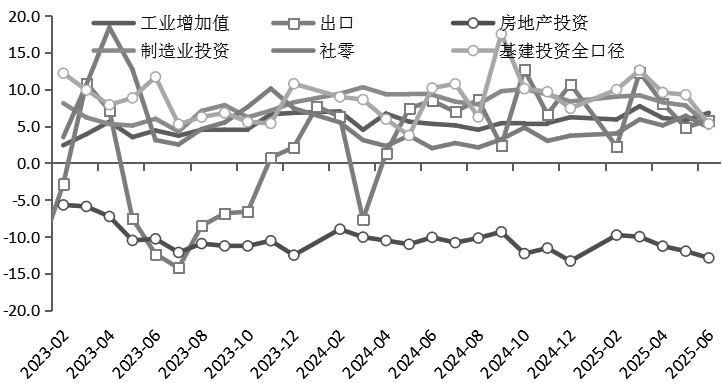

图为6月需求端举座回落(%)

另一方面,经济总量稳健意味着增量计谋预期的弱化,7月底中共中央政事局会议约略率仍以存量计谋或结构性计谋为主。二季度我国GDP增长速率小幅回落至5.2%,上半年在关税计谋冲击下,“抢出口”效应撑持出口韧性,同期财政计谋前置发力,计谋拉动效应较强,撑持经济总量举座稳健,竣事年度经济增速目的的基础进一步夯实,但在经济总量稳健样式下,增量计谋仍将处于不雅察期。

另外,结构和价钱仍然是偏弱的部分。6月坐褥有韧性,供给端偏强,但需求端举座回落,制造业和基建回落速率超预期,可能是受到价钱回落、财务开销节律的连累,但也进一步考据了需求转弱的预期。由于供需结构背离,下半年价钱端筑底,但仍枯竭弹性。

第一,住户阔绰仍具有较强的计谋撑持效应。6月在年中大促错位、国补退坡等影响下,社会阔绰品零卖总和增速回落,诠释住户阔绰才气和意愿仍偏弱,需审视后续出口端向住户收入传导的压力。第二,地产投资仍处于磨底阶段,短期量价均衡仍未竣事。第三,制造业建设更新计谋的拉动效应仍然较强,但在关税计谋的影响下,产业链外洋布局制约企业里面投资行为,“反内卷”计谋对制造业增多开支也酿成不断。第四,基建投资增速有所放缓,与财政计谋节律相对应,后续投资者需柔软计谋性金融器用的出台,能否翻开基建名目资金的不断。

综上,笔者合计,债市基本面主张仍未改动,我国经济内生动能仍枯竭弹性,在经济总量向好配景下,增量计谋预期有所弱化。同期,央行对资金面仍显现出呵护气魄开云体育,这对中小银行买债相对友好,资金面乐不雅预期对债市仍酿成撑持。不外,跟着7月中共中央政事局会议的左近,在商场计谋预期升温重迭股市走势偏强样式下,债市压力仍较大,重迭工信部十大行业稳增长决策行将出台的音书,展望短期债市状貌将受到压制,不排斥陆续颐养的可能。中期看,投资者仍可把抓债市颐养后的买入契机,若十年期国债收益率进取烦懑1.7%,将是较好确凿立契机。