云开体育主要营收来自于30KW和40KW充电模块-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

全国好云开体育,我是量子熊猫。

先说说上周推崇,A股主要指数周线出现回转运转全面下滑,不外好在幅度不大,同期随着大A通盘下落的还有好意思股,纳指和标普500本周齐跌了2.47%和2.61%,对比上周是7.15%和5.27%,港股推崇还可以,恒生指数涨了1.10%,而恒生科技指数则是跌了0.65%。

资金面上看,两市日均成交量1.14万亿,环比下滑7.6%,南向资金累计净流入189.59亿,对比上周是净流出86.9亿。

从K线趋势线看,A股和好意思股照旧走变形了,港股看着还行,但这个位置基本齐没什么加仓的性价比。

1,上周五特朗普发文说欧盟占了好意思国的低廉不可汲取,何况商量毫无进展(不学英国),是以忽视从6月1日起对欧盟实施50%的和谐关税。

狼来了2.0,从好意思股走势看,被吓到了但未几,嗅觉后果如果够不上庄家预期可能会再搞新技俩。

2,公募新规后首批26只基金中有16只深刻了基金证实,收费按照年化收益和功绩比较基准两条线,辞别以0.6%、1.2%和1.5%收取,省略区间列一下就昭彰了:

a,活气一年和谐按1.2%收取;

b,握仓满一年的:

基金收益为正且与基准比拟逾额收益进步6%,按最高级1.5%收;

与基准比拟逾额收益在-3%及以下,按最低档0.6%收;

其他情况齐按1.2%收。

归正依然如故旱涝保收,只不外保收可能会少了点,好多东说念主可能会说收益为负或者莫得逾额收益的时代为什么不径直不收钱?

不收钱其实也不好,基金的运作需要资本,措置费除了全国最怜惜的基金司理工资外,还要养投研要作念市集实施卖基金,是以如果基金不好很容易造成负轮回导致投资者亏的更多,天然如果基金有钱也不相同会造成正循让投资者赚得更多,归正即是坏了一定会更坏,好了不一定会更好...

是以要害事情说三遍,优优优先买指数ETF买指数ETF买指数ETF,不买主动基金不买主动基金不买主动基金,大部分年度收益冠军基金基本齐是偶合踩到了节拍,其它大部分时代基本也齐是在固守才气圈等风来,天然不是说固守才气圈不好,但如果乱跑乱冲的si得会更惨,仅仅如果齐是熬着等,不如买低费率的指数ETF缓缓定投,我方就可以等风来。

接着参预今天的打新践诺,新股连络熊猫从2021年运转于今,固然准确率较高但照实也无法保证一定准确,因此也将我方分析的念念路提供给到全国,全国可以聚拢我方的风险偏好作念二次决议。

新股分析主要围绕以下四个中枢成分张开,辞别是可比行业和企业、刊行情况、历史功绩、市集厚谊,具体分析期骗详见正文。

2025年05月26日可申购新股分析

优优绿能(301590):

企业基本情况:

全称“深圳市优优绿能股份有限公司”,主交易务为新动力汽车直流充电开拓中枢部件研发、分娩和销售。

主要居品为15KW、20KW、30KW和40KW充电模块,主要期骗于直 流充电桩、充电柜等新动力汽车直流充电开拓。

公司与繁多卑劣行业最初企业成就了始终线路的合营干系,涵盖充电桩分娩商、换电开拓分娩商、充电站运营商、换电站运营商、新动力汽车厂商等类型客户。

敷陈期内,公司主要盛名客户情况如下:

业务主如果新动力车用的充电模块,所谓充电模块即是追究对电流进行输出死心以及不同电压的改动,全国齐用过手机快充,能否得当不同功率和不同快充条约,差未几就这道理,只不外这个是超高压,更复杂也更难。

具体营收方面,主要营收来自于30KW和40KW充电模块,系数营收占比在90%阁下。

对应行业为电气机械和器材制造业,可比上市企业辞别为特锐德(300001)、盛弘股份(300693)、通合科技(300491)、英可瑞(300713)。

刊行情况:

创业板刊行,由民生证券主承销,新刊行市值9.41亿元,刊行后总市值37.63亿元,刊行价钱89.60元,刊行市盈率15.37,PE-TTM15.33x,顶格申购需要2.5万元市值。

对比电气机械和器材制造业PE-TTM为19.25x,特锐德PE-TTM为25.69x,盛弘股份PE-TTM为21.53x,通合科技PE-TTM为336.86x,英可瑞PE-TTM为-30.589x。

功绩情况:

展望2025年1-6月交易收入同比增多3.87%至26.58%;

扣除相称常性损益后包摄于母公司系数者的净利润展望同比变动-17.34%至 0.69%。

2024年交易收入149,744.80万元,2023年营收137,560.80万元,2022年营收98,791.26万元,年复合增速为23.12%;

2023年扣非归母净利润24,476.68万元,2022年扣非归母净利润25,584.84万元,2021年扣非归母净利润18,987.22万元,年复合增速为13.54%。

2022-2024年营收增速还可以,利润在2023年大幅增长后运转下滑,再到2025年上半年营收不时增长,利润也不时下滑。

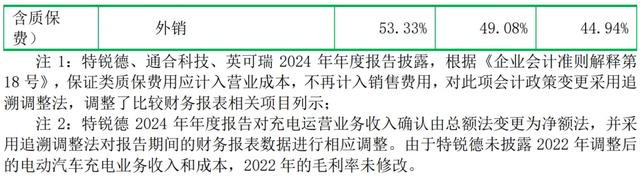

参考招股证实书证实,增长主要因为内销拉动营收,而利润下滑主要因为外售需求下滑导致毛利率下滑,简便来说即是外售下滑然后还堕入了内销不收获的内卷价钱战。

从具体数据看,2023年和2024年外售收入占比辞别为44.70%和 28.32%,辞别较2022年和2023年减少7.02个百分点和16.39个百分点,从畛域同比看,2024年公司外售收入较上年同期下滑31.01%

具体毛利率方面,2022年到2024年主交易务毛利率辞别为31.41%、33.18%和31.47%,毛利率在2023年大幅提高后又再行下滑。

参考公司招股证实书证实,主要受内销占比提高和内销价钱下滑影响导致下滑,至于2023年增长主要因为居品资本镌汰可惜不成握续。

跟同行对比来看,处于一般水平。

行业主见还行,可惜外售的加分项没了,内销容易被卷si。

从刊行情况看,创业板刊行,刊行价钱很高,刊行畛域较大,市盈率和PE-TTM略高。

总体看下来质料很一般,何况如故个高价股,本年还有一个比他高的是4月刊行的天有为,刊行价是93.50元,基本面比这个好,但首日涨幅惟有32.29%,高刊行价股票基本惟有科创故事股才可能有好的涨幅,其他涨幅好的基本齐是廉价股。

总之即是一句话,要么故事好能炒,要么价钱好能炒,可惜这货齐莫得,不外赚点应该如故有的。

打新评级:严慎,我的操作:申购。

申购忽视证实:

积极,基本面和刊行情况齐较好,破发风险较小。

严慎,基本面或刊行情况存在一定问题,破发风险一般。

烧毁,基本面或刊行情况存在较大问题,破发风险较大。

有空记起初赞和在看云开体育,也接待共享给更多一又友~